(출처=한국투자증권)

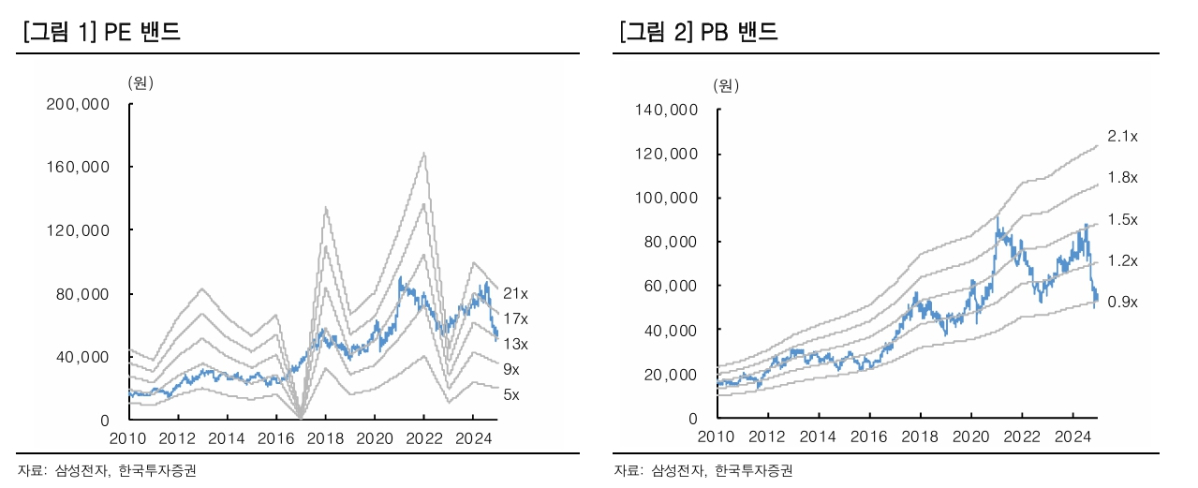

한국투자증권은 2일 삼성전자에 대해 4분기 부진한 실적과 엔비디아향 고대역폭메모리(HBM) 진입 시점 지연을 반영해 목표주가를 기존 8만3000원에서 7만7000원으로 7% 하향조정했다. 투자의견은 '매수'를 유지했다.

채민숙 한국투자증권 연구원은 "삼성전자의 4분기 추정치는 매출액 74조5000억 원, 영업이익 7조3000억 원으로 컨센서스 매출액 77조9000억 원, 영업이익 8조9000억 원을 각각 4%, 18% 하회할 것"이라고 전망했다.

그러면서 "모바일, PC 고객사를 중심으로 다시금 재고 조정이 시작돼 컨벤셔널 메모리 수요가 예상보다 낮은 것으로 추정한다"고 했다.

채 연구원은 "지난해에 이어 올해도 IT 하드웨어 세트 수요는 전년 대비 한 자릿수 초중반 %의 미약한 성장에 그칠 것이라는 전망이 우세하다"며 "메모리 반도체 측면에서는 지난해와 마찬가지로 수량 기반의 성장이 제한되기 때문에 이에 맞춰 공급을 제한하고 평균판매가격(ASP) 하락을 방지하는 전략이 필수적"이라고 진단했다.

또 채 연구원은 "인공지능(AI)과 HBM 중심의 업사이클에서 소외된 것이 삼성전자 주가 하락의 주요인임을 고려할 때 하반기 이후 엔비디아 진입 시점이 가까워질수록 이 같은 디스카운트 요인이 해소될 것으로 예상한다"고 내다봤다.

이어 "4분기 부진한 실적으로 단기적으로 주가가 추가적으로 하락할 가능성이 있으나 전 저점 부근에서 바닥을 지지할 수 있을 것"이라고 했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)