미·중 무역 전쟁 여파 中 생산공장 영향 변수될까

현대백화점그룹의 지누스가 3분기에 이어 4분기에도 실적 호전 흐름을 이어가 연간 적자 수준을 최소화했다. 다만 2년 연속 전체 실적은 내림세를 보였다. 지누스는 작년부터 세계 온라인가구 시장을 공략하는 등 올해 턴어라운드를 정조준하고 있다.

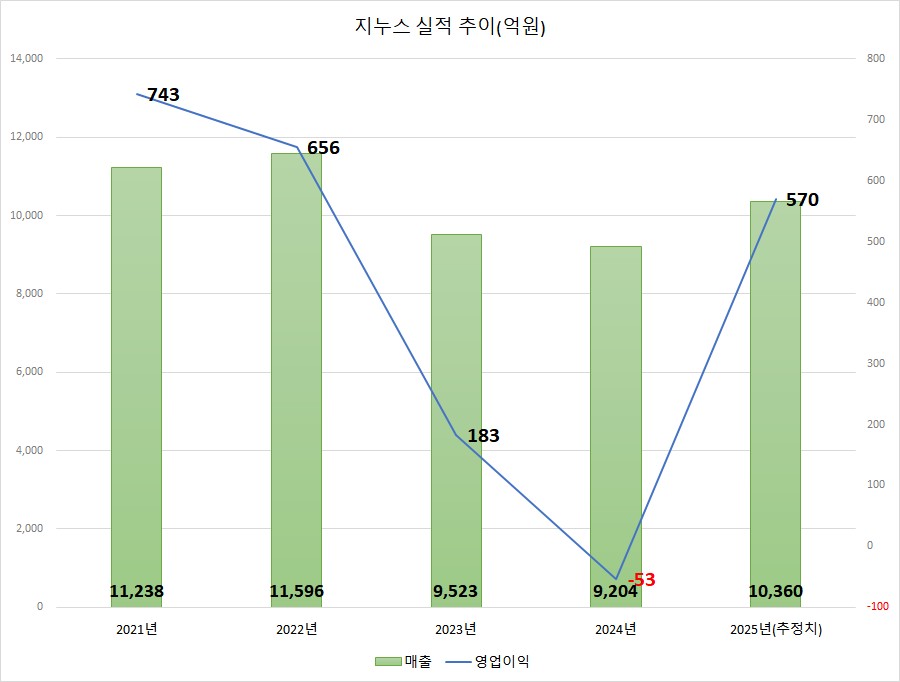

5일 금융감독원 전자공시에 따르면 지누스는 지난해 연결 기준 53억 원의 영업손실을 기록해 전년 대비 적자 전환했다. 같은 기간 매출은 9204억 원으로 3.3% 감소했으며 68억 원의 순손실을 기록했다.

작년 4분기만 보면 매출은 2890억 원, 영업이익 161억 원, 순이익 200억 원을 기록했다. 시장 예상치보다 매출은 미달했으나 이익은 더 냈다는 평가다.

지누스 관계자는 “지난해 5월부로 미국 등 주요 고객사의 주문 정상화와 함께 재고 효율화·창고 축소 등 사업구조 개선 노력으로 3분기 턴어라운드에 이어 4분기에도 매출과 영업이익이 모두 증가했다”고 말했다.

지누스는 2022년 현대백화점그룹에 피인수된 이후 실적이 하향 추세를 보였다. 그해 매출은 1조1596억 원으로 소폭 느는 데 그쳤고 영업이익은 656억 원으로 90억 원가량 감소했다. 2023년에는 미국 주요 고객사 발주 감소에 매출 1조 원이 무너져 9523억 원을 기록했고 영업이익은 183억 원으로 급감했다.

작년 들어 상황은 더 나빠졌다. 회사는 1분기 매출 1522억 원에 영업손실 191억 원, 2분기 매출 2063억 원에 영업손실 142억 원 등 매출 감소와 더불어 수익성은 적자로 돌아섰다. 그러다 3분기 들어 매출 2729억 원에 119억 원의 영업이익을 거두며 개선된 성적표를 받았다. 핵심 시장인 북미 매트리스 시장에서의 주문 정상화를 비롯해 기존 ‘빅박스’보다 압축률을 최대 50% 이상 향상한 ‘스몰박스’로 제품 공급을 전환하며 수익성을 끌어올린 결과다.

지누스는 소파, 테이블, 협탁 등 신규 분야를 비롯해 지역적 확장 정책을 병행해 올해 턴어라운드에 나설 것으로 보인다. 증권가는 지누스가 올해 매출 1조 원대 회복에 500억 원대 영업이익을 거둘 것으로 예상한다.

LS증권 오린아 연구원은 “지누스는 작년 상반기까지 체화재고 해소가 완료되면서 고객사 직매입 발주가 정상화 됐고, 스몰박스 판매 호조로 매출 증대 및 물류비 개선이 함께 나타났다”며 “올해 턴어라운드를 본격화할 것”이라고 전망했다.

한편 지누스의 올해 행보에는 관세가 미칠 영향도 주목된다. 미국 정부는 4일(현지시간)을 기해 전 중국산 상품을 대상으로 10% 추가 관세 부과에 나섰다. 이에 반발한 중국이 10일부터 미국산 농기계, 석탄·액화천연가스(LNG)에 10% 또는 15%의 관세를 부과하기로 맞불을 놓은 상태다.

지누스는 중국과 인도네시아 등에 생산 기지가 있다. 작년 3분기 기준 중국 법인이 생산한 매트리스는 전체 물량 중 27.7%를 차지하며, 매트리스 외 침실가구(프레임 류)와 기타 거실가구 등은 중국 법인에서 생산되고 있다. 지누스의 매출 구성은 매트리스 69.0%, 침실가구 26.6%, 기타 2.9% 등이다. 회사 관계자는 “(관세는) 변수가 많아 파악이 어렵다”고 말을 아꼈다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[시승기] “국민 세단의 귀환” AI 품고 더 강해져 돌아온 ‘더 뉴 그랜저’ [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2340592.jpg)

![[시승기] 검은 품격에 실용성까지…제네시스 GV80 블랙, '패밀리 럭셔리 SUV'의 정석 [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2340604.jpg)

![배수아ㆍ차건아 “5년 내 세계 1위 뷰티 ODM”⋯한 지붕 두 대표 의기투합[유통人터뷰]](https://img.etoday.co.kr/crop/85/60/2339421.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/85/60/2340983.jpg)

![젠슨 황 “서울 원하면 GTC 개최…한국과 할 일 많다” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/85/60/2340981.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)