SK이노베이션은 지난해 4분기 매출 19조4057억 원, 영업이익 1599억 원을 기록했다고 6일 발표했다. 전년 동기 대비 매출은 0.6% 감소, 영업이익은 120.2% 증가했다.

지난해 4분기 실적에는 지난해 11월 1일 자로 합병한 SK E&S의 11~12월 영업이익 1234억 원이 반영됐다.

석유 사업은 매출 11조6868억 원, 영업이익

엘앤에프는 지난해 영업손실 5102억 원을 기록했다고 5일 밝혔다. 메탈가 하락과 전기차 수요 둔화에 따른 가동률 감소, NCM523 제품과 원재료의 재고평가손실이 인식되면서 적자를 지속했다.

다만 지난해 4분기 출하량은 전분기 대비 11% 성장하며 회복세에 진입했다고 회사 측은 설명했다.

상상인증권은 포스코퓨처엠에 대해 양극재 가격 영향으로 지난해 4분기 영업손실을 기록했다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 14만3000원으로 하향 조정했다. 전 거래일 기준 종가는 12만5000원이다.

5일 유민기 상상인증권 연구원은 “신규 고객사를 중심으로 하이니켈 양극재 판매량은 소폭 증가했으나, 불용재고 평가손실

포스코퓨처엠이 전기차 캐즘(일시적 수요 정체) 여파로 지난해 부진한 실적을 거뒀다. 포스코퓨처엠은 수요 위축, 대외 불확실성 등이 지속됨에 따라 비상경영 체제에 돌입하기로 했다.

3일 포스코퓨처엠은 지난해 연결 기준 매출액 3조6999억 원, 영업이익 7억 원을 기록했다고 발표했다. 전년 대비 매출액은 22.3%, 영업이익은 98.0% 각각 감소했다.

롯데에너지머티리얼즈는 공시를 통해 연결기준 지난해 매출 9024억 원, 영업손실 644억 원의 잠정 실적을 거뒀다고 24일 밝혔다.

매출은 작년 동기 대비 11.5% 증가했다. 영업이익은 전기차 캐즘의 영향으로 적자 전환했다.

지난해 전기차 캐즘의 장기화로 전방 산업이 부진했지만 고객사 다변화 및 북미시장 판매가 확대되며 매출이 개선됐다.

영업이익은

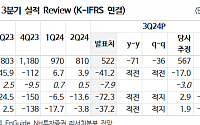

KB증권은 엘앤에프가 지난해 4분기 큰 폭의 적자를 기록할 것으로 분석했다. 투자의견은 ‘매수’를 유지하고, 목표주가는 기존 15만 원에서 13만 원으로 하향 조정했다. 전 거래일 기준 종가는 9만3300원이다.

21일 이창민 KB증권 연구원은 “목표주가를 하향한 이유는 전방 시장 성장세 둔화와 수요 부진 흐름을 고려해 2025~2027년 양극재 누계

NH투자증권은 S-Oil에 대해 지난해 4분기와 올해 1분기 모두 시장 전망치를 웃도는 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만4000원에서 8만 원으로 상향 조정했다. 전 거래일 기준 종가는 6만3400원이다.

15일 최영광 NH투자증권 연구원은 “목표주가 상향은 유가 반등으로 인한 센티먼트 개선 등 비교기업들의

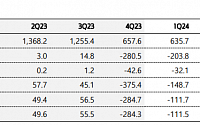

KB증권은 포스코퓨처엠에 대해 단기 실적 부진이 불가피하며, 주가 회복에 시간이 필요할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 32만 원에서 19만 원으로 하향 조정했다. 전 거래일 기준 종가는 14만9400원이다.

14일 이창민 KB증권 연구원은 “목표주가를 하향한 이유는 미국과 유럽의 정치적 변수로 인한 전방 고객 수요 둔화를

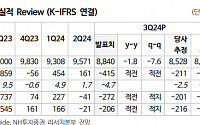

SK증권은 9일 포스코(POSCO)홀딩스에 대해 이차전지 소재 부문 적자 확대에 따른 비철강 부문 실적 부진이 예상된다고 분석했다. 목표주가를 기존 51만 원에서 40만 원으로 하향 조정하고 투자의견 ‘매수’를 유지했다.

이규익 SK증권 연구원은 “POSCO홀딩스의 지난해 4분기 연결 실적은 매출액이 전년 동기 대비 변동이 없는 18조7000억 원,

NH투자증권은 에코프로비엠에 대해 미국과 영국, 유럽 중심의 EV 정책이 기존 대비 비우호적으로 변화될 조짐이 보임에 따라 단기 성장률 전망치 하향이 필요하다고 밝혔다. 투자의견은 ‘매수’를 유지하나, 목표주가는 기존 17만6000원에서 15만 원으로 15% 하향 조정했다. 전 거래일 기준 종가는 11만6000원이다.

8일 주민우 NH투자증권 연구원은

NH투자증권은 3일 포스코퓨처엠에 대해 2025년은 재무구조 개선과 중장기 증설 계획 재조정이 수반하는 거센 역풍을 견뎌야 하는 시기라고 했다. 목표주가는 기존 24만 원에서 18만 원으로 하향조정하고, 투자의견은 매수로 유지했다.

주민우 NH투자증권 연구원은 “동사는 유럽보다 미국 전기차 시장 노출도가 더 큰데, 2025년 양극재 예상 판매량 6.6

NH투자증권은 2일 롯데케미칼에 대해 주가반등의 선결 조건인 업황 개선 시그널이 보이지 않는다고 했다. 목표주가는 기존 8만6000원에서 6만5000원으로 하향조정하고, 투자의견은 HOLD로 유지했다.

최영광 NH투자증권 연구원은 “현재 주가는 2025년 PBR 0.2배 수준으로 하락했으나, 음(-)의 영업이익, 순이익, ROE 등 저조한 수익성의 장

정유 4사, 4분기에도 실적 저조정제마진 회복 더뎌…고환율도 걸림돌'화석연료' 외치는 트럼프, 호황 열쇠 될까

지난 3분기 일제히 적자를 낸 국내 정유 4사(SK이노베이션·GS칼텍스·에쓰오일·HD현대오일뱅크)의 실적 개선 기대감이 약해지고 있다. 수익성 지표인 정제마진이 좀처럼 회복되지 않는 가운데, 비상계엄과 탄핵 여파 등으로 환율마저 급등했기 때문

상상인증권은 9일 엘앤에프에 대해 2026년부터 실적 회복을 기대할 수 있을 것으로 평가했다. 목표주가는 11만 원, 투자의견은 ‘중립’을 각각 제시했다.

유민기 상상인증권 연구원은 “하이니켈 제품 판매량이 소폭 증가하는 가운데 에너지저장장치(ESS)용 삼원계 양극재 수요 감소, 재고평가손실로 올해 4분기 영업손실 760억 원을 예상한다”고 밝혔다.

국내 증시 대장주 삼성전자가 파격적인 기업 밸류업(가치 제고) 방안을 발표했다. 정부 주도로 밸류업 프로그램이 시작된 지 약 1년여 만이다. 꿈쩍도 안 하던 삼성전자를 움직이게 한 건 ‘사만전자’였다. 주가가 7년 전으로 되돌아가면서 주주들의 원성을 더이상 외면할 수만은 없던 것이다. 한국 자본시장 시총 1위 기업의 밸류업 치고는 상당히 궁색한 모습이다.

NH투자증권은 4일 에코프로비엠에 대해 연말까지 계속 부진할 것이라며 목표주가를 기존 대비 4% 하향 조정했다. 투자의견은 매수를 유지했다.

주민우 NH투자증권 연구원은 "전방 상황 고려시 하반기까지 업황의 반등 조짐은 보이지 않는다"라며 "다만 2025년은 BOSK1(43GWh) 신공장 가동에 따른 SK향 출하 회복, SDI향 헝가리 공장 신규 가동

![[상보] SK이노베이션 지난해 4분기 흑자전환…E&S 영업익 반영](https://img.etoday.co.kr/crop/200/125/2058852.jpg)

![[오늘의 증시리포트] HD현대일렉트릭, 증설 결정으로 실적 아쉬움 달래](https://img.etoday.co.kr/crop/200/125/2128709.jpg)

![[오늘의 증시리포트] 카카오, 3분기 영업익 기대치 상회…내용 아쉬워](https://img.etoday.co.kr/crop/200/125/2099441.jpg)

![[내일 날씨] 아침 출근길 눈·비…찬바람에 최저기온 영하 5도 '뚝'](https://img.etoday.co.kr/crop/85/60/2142641.jpg)

![[장영근의 우주 속으로] 뉴스페이스 산업화 성공하려면](https://img.etoday.co.kr/crop/85/60/2142634.jpg)

![[시론] 中 전기차 상륙, 안착할진 미지수](https://img.etoday.co.kr/crop/85/60/2142638.jpg)

![[조동근 칼럼] 포퓰리즘에 경도된 ‘상법개정의 정치화’ 막아야](https://img.etoday.co.kr/crop/85/60/2142640.jpg)

![[사설] 車 부품 ‘관세전쟁’ 쇼크…기업 붙잡을 대책 있나](https://img.etoday.co.kr/crop/85/60/2142632.jpg)

![[건배사] "절대 불치병 아닙니다"…아토피 좋아지는 간단한 방법은?](https://img.etoday.co.kr/crop/300/170/2141829.jpg)

![휘발유-경유 가격, 3주 연속 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2142587.jpg)