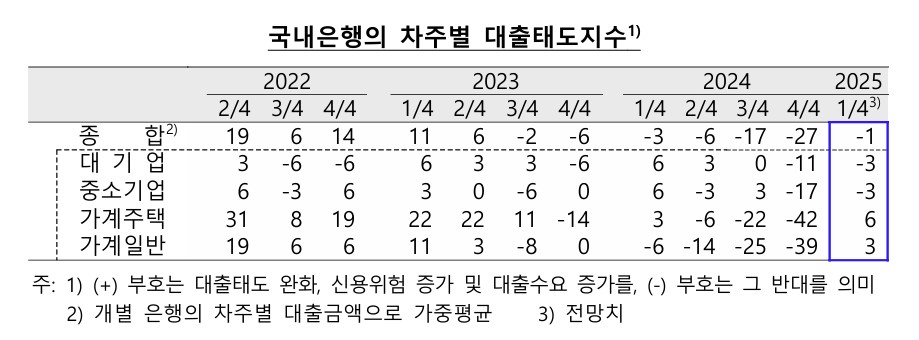

대출태도지수 종합 수치는 ‘강화’ 지속…가계주택·일반 대출은 ‘완화’ 돌아서

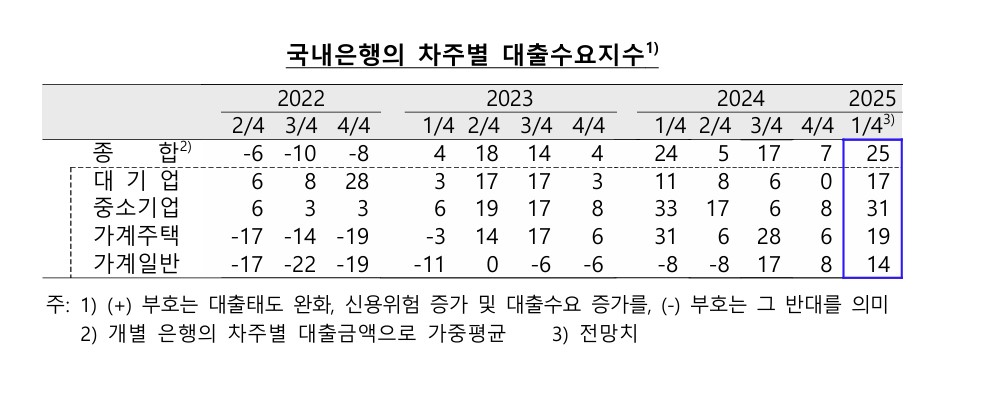

국내은행 대출수요 증가 정도, 2년6개월來 가장 클 것으로 예상

한국은행이 14일 발표한 ‘2024년 4분기 금융기관 대출행태서베이 결과’에 따르면 올해 1분기 국내은행의 대출태도지수 종합 전망치는 마이너스(-) 1로 집계됐다. 2023년 3분기(-2)에 마이너스로 돌아선 이후 7개 분기 연속 마이너스 기조를 이어갔다.

종합 대출태도지수는 마이너스를 이어갔지만 가계에 대한 대출태도는 완화 기조로 전환했다. 국내은행의 차주별 대출태도지수를 보면 가계주택은 6으로 작년 4분기 -42에서 플러스로 전환했다. 가계일반 역시 작년 4분기 -39에서 3으로 플러스로 돌아섰다. 반면 대기업과 중소기업은 같은 기간 -11에서 -3으로, -17에서 -3으로 각각 마이너스 기조를 유지했다.

한은은 “가계대출은 생활안정자금 및 주택실수요자 중심의 주택담보대출, 비대면 신용대출 등에서 다소 완화를 전망한다”며 “기업대출은 대내외 금융·경제여건의 불확실성 증대에 따른 자본적정성 관리, 부동산·건설업 등 취약업종 중심의 여신건전성 관리 등으로 강화할 것으로 전망한다”고 분석했다.

올해 1분기 국내은행의 차주별 대출수요지수는 25로 나타났다. 2021년 3분기(27) 이후 2년 6개월 만에 가장 높은 수준이다. 이는 전분기 대비 기준으로 대출 수요 증가 정도가 당시만큼 늘어날 것으로 예상했다는 의미다.

올해 1분기 차주별 대출수요지수 전망치를 작년 4분기와 비교해 보면 △대기업 0→17 △중소기업 8→31 △가계주택 6→19 △가계일반 8→14로 각각 집계됐다. 한은은 “기업대출은 대내외 경기 불확실성, 업황부진 등으로 운전자금 필요가 커지면서 중소기업 중심의 증가를 전망한다”며 “가계대출은 주택 및 일반 모두에서 증가할 것으로 전망한다”고 내다봤다.

신용위험은 증가할 것으로 조사됐다. 올해 1분기 국내은행의 차주별 신용위험지수 종합 수치는 34로 작년 4분기(28)보다 증가했다. 대기업도 같은 기간 11에서 28로, 중소기업도 33에서 39로 각각 상승했다. 가계 역시 22에서 28로 올랐다. 한은은 “가계의 신용위험도 소득개선 지연, 채무상환 부담 지속 등으로 경계감이 이어질 것으로 예상한다”며 “기업의 신용위험은 업황부진, 자금사정 악화 등

이 이어지면서 중소기업을 중심으로 높은 수준이 지속될 전망”이라고 설명했다.

비은행금융기관의 대출태도는 대부분 강화 기조를 유지할 것으로 나타났다. 업권별 올해 1분기 대출태도지수 전망치는 △상호저축은행 -13 △상호금융조합 -31 △신용카드회사 0 △생명보험회사 -14로 각각 집계됐다. 상호저축은행은 2016년 3분기(-9)에 마이너스로 돌아선 이후 2021년 1분기(3) 한 차례를 제외하고 모두 마이너스를 기록하고 있다. 한은은 “경기 하방리스크 확대 및 높은 수준의 연체율 지속 등으로 자산건전성 관리 차원에서 강화를 이어갈 전망”이라고 진단했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)